Cómo ahorrar dinero cada mes: 15 técnicas prácticas de ahorro y presupuesto

Ahorrar dinero cada mes es, antes que nada, un hábito. La teoría es sencilla: gastar menos de lo que se ingresa. La dificultad práctica está en identificar exactamente en qué se gasta, cuánto margen real existe y cómo mantener el hábito a lo largo del tiempo.

El proceso tiene cuatro pasos básicos: registrar los ingresos netos reales, clasificar todos los gastos (fijos y variables), revisar los patrones de gasto mes a mes y definir una cantidad de ahorro realista para cada mes. Este artículo presenta 15 técnicas concretas organizadas en torno a esos cuatro pasos.

Estrategias de base: presupuesto y registro de gastos

Antes de reducir gastos, conviene tener claro de dónde se parte: cuánto entra, cuánto sale en gastos fijos y cuánto queda disponible realmente.

1. Págate a ti primero (pre-ahorro)

En lugar de ahorrar "lo que sobra a final de mes" — que con frecuencia es poco o nada —, automatiza una transferencia desde tu cuenta principal a una cuenta de ahorro el mismo día en que cobras. El ahorro se convierte así en un gasto fijo más, no en un residuo.

Cómo aplicarlo: Configura la transferencia automática para que se ejecute el mismo día que recibes la nómina. El importe que no ves en tu cuenta operativa no está disponible para el gasto diario.

2. La regla del 50/30/20

Un marco de distribución del presupuesto personal popularizado por la senadora Elizabeth Warren. Divide los ingresos netos mensuales en tres bloques:

- 50% Necesidades básicas (Supervivencia): Alquiler o hipoteca, facturas, alimentación, transporte.

- 30% Deseos (Ocio): Restaurantes, entretenimiento, ropa no básica, suscripciones.

- 20% Ahorro e inversión: Fondo de emergencia, pago de deudas, ahorro a largo plazo.

Es una referencia orientativa, no una regla universal. Con sueldos bajos o gastos fijos muy elevados puede no ser aplicable directamente, pero ayuda a visualizar la distribución objetivo.

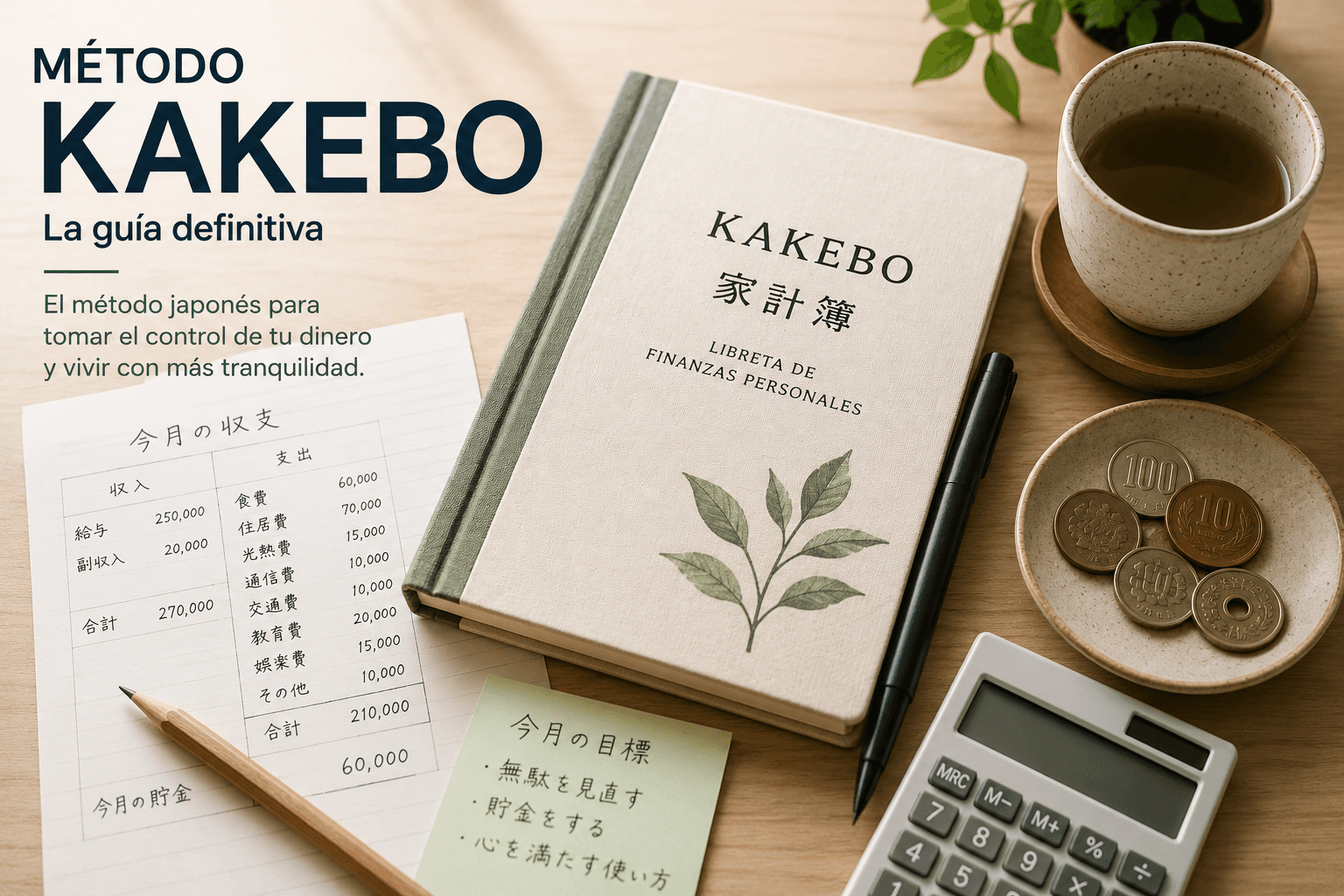

3. El método Kakebo: registro consciente de gastos

El método Kakebo es un sistema japonés de gestión de finanzas personales creado en 1904 por Motoko Hani. Su principio central es que registrar activamente cada gasto — clasificándolo en cuatro categorías (Supervivencia, Ocio/Vicio, Cultura y Extras) — genera una consciencia del gasto que los resúmenes automáticos no producen.

A diferencia de las apps que categorizan automáticamente los movimientos bancarios, el método Kakebo requiere que el usuario registre cada gasto en el momento en que se produce. Esa fricción mínima es el mecanismo que identifica los patrones de gasto real.

Kakebo AI, la herramienta gratuita de MetodoKakebo.com, permite aplicar el método Kakebo en formato digital: el usuario describe el gasto en lenguaje natural y el agente de IA lo clasifica automáticamente sin necesidad de conectar el banco.

4. La regla de los 30 días para compras no esenciales

Cuando aparece el impulso de comprar algo que no es de primera necesidad, anótalo en una lista y espera 30 días antes de comprarlo. Al cabo de ese tiempo, una parte significativa de esos deseos habrá perdido urgencia. Es una técnica documentada para reducir las compras impulsivas de forma sistemática.

5. El reto de las 52 semanas

Un método de ahorro progresivo: la semana 1 ahorras 1 €, la semana 2 ahorras 2 €, y así hasta la semana 52. Al finalizar el año, el total acumulado es 1.378 €. Es útil como punto de partida para quienes tienen dificultades para empezar, porque los importes iniciales son muy pequeños.

Reducción de gastos fijos y variables

Una vez definido el presupuesto, la segunda palanca es identificar gastos que pueden reducirse sin afectar al nivel de vida básico.

6. Auditoría de suscripciones activas

Revisa los movimientos bancarios de los últimos 3 meses y lista todas las suscripciones recurrentes: plataformas de streaming, servicios digitales, gimnasios, seguros. Cancela las que uses poco o de las que tengas duplicadas. Es uno de los ajustes con mayor impacto visible en el extracto mensual.

7. Planificación de la compra semanal

Hacer la compra con una lista cerrada elaborada previamente reduce el gasto en productos no planificados. Ir con hambre tiende a aumentar las compras de productos innecesarios, lo que es un efecto documentado en psicología del consumo.

8. Presupuesto en efectivo por categorías

Asignar un importe semanal en efectivo para ocio y supermercado — en sobres físicos separados — hace el gasto más visible que el pago con tarjeta. Cuando el sobre se vacía, el presupuesto de esa categoría está agotado para esa semana. Es una técnica útil para categorías donde el gasto variable tiende a desbordarse.

9. Preparación de comida en casa (batch cooking)

Preparar comida para varios días el fin de semana reduce el gasto en comida de mediodía durante la semana laboral. Los menús de restaurante o los pedidos a domicilio habituales representan un coste mensual que se puede reducir significativamente con esta práctica.

10. Revisión anual de contratos variables

La tarifa de luz, el proveedor de internet y el seguro del coche son contratos que suelen tener margen de negociación. Una revisión anual — comparando precios en el mercado y contactando con el proveedor actual — puede resultar en reducciones sin cambio de servicio. Las empresas de retención suelen tener tarifas mejores que las que se aplican por defecto.

Técnicas complementarias

11. Redondeo automático al ahorrar

Algunos bancos y fintechs ofrecen la opción de redondear cada compra al euro superior y trasladar la diferencia a una cuenta de ahorro automáticamente. Si compras algo por 1,20 €, se redondea a 2,00 € y los 0,80 € de diferencia van al ahorro. El importe por operación es pequeño, pero el efecto acumulado a lo largo del año puede ser relevante sin requerir ninguna acción adicional.

12. Calcular el coste por uso antes de comprar

Antes de comprar un artículo no esencial, calcula cuántas veces lo usarás de forma realista y divide el precio entre ese número. Una prenda de 200 € que usarás 100 veces tiene un coste por uso de 2 €. Una prenda de 30 € para una única ocasión tiene un coste por uso de 30 €. Este cálculo ayuda a tomar decisiones de compra más conscientes, especialmente en ropa y accesorios.

13. Un día sin gastos a la semana

Designa un día a la semana en el que el objetivo sea no realizar ningún gasto. Usa el transporte ya pagado, come lo que hay en casa, evita las compras online. Además del pequeño ahorro directo, ayuda a identificar cuántos gastos del día a día son por hábito, no por necesidad.

14. No aumentar el nivel de vida al subir el sueldo

Cuando se recibe un aumento de sueldo, la tendencia habitual es ajustar el nivel de vida al nuevo ingreso disponible. Una alternativa es mantener el nivel de vida anterior y destinar el incremento íntegro al ahorro. Es una de las palancas de ahorro más efectivas a largo plazo, porque opera sobre la diferencia entre ingresos y gastos sin requerir reducir nada de lo ya establecido.

15. Registrar los gastos con una herramienta de control consciente

Las hojas de cálculo tienen una curva de adopción alta para muchos usuarios. Kakebo AI, la app gratuita de MetodoKakebo.com, permite registrar gastos en lenguaje natural mediante un asistente de IA, sin conectar el banco. El sistema clasifica automáticamente cada gasto en las categorías del método Kakebo y actualiza el presupuesto del mes en tiempo real. El registro activo — a diferencia de la categorización automática — mantiene la consciencia del gasto que el método Kakebo busca.

Artículos relacionados

Artículos relacionados

Cómo eliminar los gastos hormiga con el método Kakebo

Qué son los gastos hormiga, por qué tienen un impacto relevante en el presupuesto mensual y cómo el método Kakebo ayuda a detectarlos y reducirlos mediante el registro en la categoría Ocio/Vicio.

La regla de los 30 días para ahorrar: cómo aplazar las compras no esenciales

Cómo funciona la regla de los 30 días para aplazar compras no esenciales, por qué pausar la decisión de compra ayuda a reducir el gasto impulsivo y cómo combinarla con el método Kakebo para controlar el presupuesto mensual.

Método Kakebo: La técnica japonesa para ahorrar dinero sin esfuerzo

Descubre cómo funciona el método Kakebo, el sistema japonés de registro y reflexión financiera creado en 1904 para recuperar el control del gasto mensual. Guía completa.