Cómo hacer un presupuesto personal paso a paso (y que dure más de dos meses)

Un presupuesto personal es la planificación anticipada de los ingresos y gastos de una persona para un mes. Permite asignar cada euro a una categoría antes de gastarlo y saber con qué margen real cuentas para ahorrar. El método Kakebo es uno de los sistemas más documentados para elaborarlo y mantenerlo como hábito.

Si has buscado cómo hacer un presupuesto personal, probablemente ya sabes que deberías tenerlo. Lo que no tienes claro es por dónde empezar, qué sistema seguir y, sobre todo, cómo evitar abandonarlo a las tres semanas como la última vez.

Este artículo no te va a decir que "gastes menos de lo que ingresas". Eso ya lo sabes. Lo que vas a encontrar aquí es un sistema en cinco pasos que puedes aplicar esta noche, con ejemplos reales y sin necesidad de ser economista.

¿No sabes qué método de presupuesto elegir? El resumen antes de empezar:

| Método | Dificultad | Tiempo mensual | Ideal para |

|---|---|---|---|

| Regla 50/30/20 | Baja | 10-15 min | Principiantes con sueldo fijo |

| Método Kakebo | Baja-Media | 20-30 min | Quien quiere control consciente y hábito duradero |

| Presupuesto base cero | Media-Alta | 45-60 min | Perfiles meticulosos o con gastos muy variables |

| Método de los sobres | Baja | 10 min | Quien prefiere controlar en efectivo |

A lo largo del artículo desarrollamos cada uno. Si ya tienes claro cuál quieres usar, puedes saltar directamente al Paso 2.

Por qué el 80% de los presupuestos fracasan antes de llegar a marzo

No es falta de voluntad. La mayoría de los presupuestos fracasan por el mismo motivo: están diseñados para ser perfectos, no para ser reales.

El error que nadie te cuenta: el presupuesto como castigo

Cuando alguien decide "hacer un presupuesto", suele plantearlo como una restricción. Menos café. Menos salidas. Menos ocio. El resultado es predecible: aguantas unos días, un imprevisto rompe el plan y, como "ya lo has fastidiado", lo abandonas.

Un presupuesto no es un castigo. Es un mapa. Te dice adónde va tu dinero para que puedas decidir si eso es realmente lo que quieres.

Lo que diferencia un presupuesto que dura

Los presupuestos que funcionan tienen tres características comunes: son honestos (reflejan la vida real, no la ideal), son flexibles (incluyen margen para imprevistos) y se revisan (alguien los mira cada mes y los ajusta).

El sistema que vas a construir en este artículo tiene las tres.

Antes de empezar: entiende tu situación financiera real

El primer paso no es escribir números en una tabla. Es saber desde dónde partes.

Calcula tus ingresos netos reales (no el bruto de la nómina)

Trabaja siempre con el dinero que entra en tu cuenta, no con el salario bruto. Si cobras 2.200 € brutos pero recibes 1.700 € netos, tu presupuesto trabaja con 1.700 €. Todo lo que esté por encima no existe para este ejercicio.

Si tienes ingresos variables —freelance, comisiones, trabajo temporal— calcula el promedio de los últimos seis meses y usa ese número como base conservadora.

Gastos fijos, variables y los gastos olvidados: la tríada que debes conocer

Hay tres tipos de gasto que necesitas identificar:

- Gastos fijos: Lo mismo cada mes. Alquiler o hipoteca, suministros contratados, seguros, transporte abonado.

- Gastos variables: Cambian mes a mes. Alimentación, ocio, ropa, salidas.

- Gastos olvidados: Los que no aparecen en el extracto mensual pero ocurren igual. ITV, revisión del dentista, regalo de cumpleaños, seguro anual. Son los que destrozan los presupuestos que "cuadraban perfectamente".

Calcula tu margen de ahorro real antes de continuar

Introduce tus ingresos netos y gastos para saber exactamente con qué cifra trabajas. Son 30 segundos.

Calcular mi margen de ahorro →Paso 1 — Define cuánto entra y cuánto sale cada mes

Este paso tiene un único objetivo: construir una foto financiera honesta del momento actual.

Cómo listar todos tus ingresos

Anota todas las fuentes de ingreso: sueldo neto, trabajos adicionales, rentas, pensiones, ayudas. Si el presupuesto es conjunto con tu pareja, incluye los ingresos de ambos. Si tienes ingresos irregulares, inclúyelos solo si son recurrentes y puedes estimarlos con razonable precisión.

Cómo hacer un inventario honesto de tus gastos reales

El método más eficaz no es intentar recordar de memoria. Es abrir el extracto bancario del último mes y anotarlo todo. Sin filtrar, sin juzgar. Todo lo que salió de tu cuenta en los últimos 30 días.

No hagas este ejercicio para sentirte mal. Hazlo para saber la verdad. La verdad es el único punto de partida válido.

La trampa de los gastos hormiga que no aparecen en ningún extracto

Los gastos hormiga son pequeños, frecuentes e invisibles de forma individual. El café de cada mañana (1,50 € × 22 días hábiles = 33 €), el snack de media tarde, la suscripción que olvidaste cancelar hace meses, el parking esporádico.

Por sí solos parecen irrelevantes. Sumados al mes pueden representar entre 80 € y 200 € de gasto no planificado. Tenemos una guía específica para eliminarlos con el método Kakebo.

Paso 2 — Elige el método de presupuesto que encaja contigo

No hay un método universal. Hay métodos que encajan mejor con cada perfil, cada nivel de detalle y cada cantidad de tiempo disponible.

La regla 50/30/20: el método más conocido

Divide tus ingresos netos en tres bloques:

- 50% para necesidades: alquiler, comida, transporte, suministros, seguros.

- 30% para deseos: ocio, restaurantes, viajes, compras no esenciales.

- 20% para ahorro e inversión.

Es el método más sencillo de aplicar y el más recomendable para quien empieza desde cero. Su limitación es que no distingue entre tipos de necesidad ni genera información detallada sobre tus hábitos de gasto. Pero como punto de partida, funciona.

Calcula tu distribución 50/30/20 personalizada

Introduce tus ingresos netos y obtén los tres bloques ajustados a tu sueldo en tiempo real, sin hacer ningún cálculo manual.

Calcular mi distribución 50/30/20 →El presupuesto base cero: control total sobre cada euro

En este método, cada euro tiene una función asignada antes de que empiece el mes. Al final, ingresos menos todos los destinos —gastos más ahorro— debe ser igual a cero. No significa gastar todo: significa que el ahorro también está "asignado" a un objetivo concreto.

Es el método más riguroso y el que ofrece mayor control. También el que más tiempo requiere al principio. Ideal para perfiles meticulosos o para quien ya domina la regla 50/30/20 y quiere un nivel más alto de precisión.

El método Kakebo: presupuesto más conciencia

El Kakebo es un diario de cuentas japonés que combina tres elementos: presupuesto mensual + registro diario de gastos + revisión consciente al final del mes. A diferencia de los métodos anteriores, no solo organiza el dinero: genera consciencia sobre los patrones de gasto y los hábitos que los explican.

Al inicio del mes defines cuánto entra y cuánto quieres ahorrar. Durante el mes registras cada gasto en su categoría. Al final del mes te haces cuatro preguntas concretas que veremos en el Paso 5.

Si quieres entender el sistema completo, tienes la guía definitiva del método Kakebo. Y si quieres compararlo con alternativas digitales como YNAB, aquí tienes el análisis Kakebo vs YNAB con sus diferencias reales.

Tabla comparativa: ¿cuál es tu método?

| Regla 50/30/20 | Kakebo | Presupuesto base cero | Método de los sobres | |

|---|---|---|---|---|

| Dificultad inicial | Baja | Baja-Media | Media-Alta | Baja |

| Tiempo semanal | 5 min | 5-10 min | 15-20 min | 10 min |

| Nivel de detalle | Bajo | Alto | Muy alto | Medio |

| Ingresos irregulares | Poco adaptable | Muy adaptable | Adaptable | Poco adaptable |

| Genera cambio de hábitos | Poco | Mucho | Mucho | Medio |

| Ideal para | Principiantes | Control consciente | Máximo rigor | Gastos en efectivo |

Paso 3 — Clasifica tus gastos con criterio

Una vez elegido el método, necesitas clasificar tus gastos. La clasificación del Kakebo es la más útil porque distingue por qué gastas, no solo en qué gastas.

Gastos de supervivencia: lo que no puedes eliminar

Todo lo que no puedes suprimir sin afectar tu vida básica: alquiler o hipoteca, alimentación, suministros del hogar, transporte esencial, medicamentos, seguros obligatorios. Es el bloque más estable de tu presupuesto.

Señal de alerta: si este bloque supera el 60-65% de tus ingresos netos, tienes un problema estructural que ningún método de ahorro puede resolver sin cambiar alguna variable grande: vivienda, transporte o ingresos.

Gastos opcionales: lo que eliges gastar

Todo lo que decides gastar: ocio, restaurantes, ropa no esencial, suscripciones de entretenimiento, viajes, caprichos. Este es el bloque donde más margen tienes para ajustar sin comprometer tu calidad de vida esencial.

La clave no es eliminarlo. Es decidirlo de forma consciente. Hay una diferencia real entre gastar 200 € en ocio sabiendo que lo estás eligiendo y gastar 200 € sin saber exactamente cómo ni cuándo se fueron.

Ahorro e imprevistos: la categoría que más se ignora

Este bloque tiene dos componentes que la mayoría confunde: el ahorro activo —dinero que apartas con un objetivo definido— y el colchón de imprevistos —dinero para los gastos olvidados que mencionamos antes.

Si no incluyes el colchón de imprevistos en tu presupuesto, cada gasto inesperado romperá el plan. No porque seas desorganizado, sino porque el plan no era realista.

Tabla práctica de clasificación con ejemplos:

| Bloque | Ejemplos | Porcentaje orientativo |

|---|---|---|

| Supervivencia | Alquiler, alimentación, suministros, transporte, seguros, medicamentos | 45–55% |

| Gastos opcionales | Ocio, restaurantes, ropa, suscripciones, viajes | 20–30% |

| Ahorro activo | Fondo de emergencia, objetivo concreto a plazo | 10–20% |

| Colchón imprevistos | ITV, dentista, regalos, reparaciones menores | 5–10% |

Paso 4 — Establece tu objetivo de ahorro

Un presupuesto sin objetivo de ahorro es solo un registro de gastos. El objetivo es lo que le da propósito al sistema.

¿Cuánto deberías ahorrar al mes según tu situación?

La respuesta estándar es "el 20% de tus ingresos". Esa cifra tiene sentido como referencia pero ignora la realidad individual. Si vives en una ciudad cara, tienes una hipoteca alta o estás saliendo de una deuda, el 20% puede ser inalcanzable. Si vives con gastos bajos, puede ser insuficiente para tus objetivos.

Una forma más honesta de responder: ahorra el máximo que puedas mantener de forma constante durante doce meses consecutivos, aunque sea el 5%. La consistencia genera más patrimonio a largo plazo que la cantidad abandonada en marzo.

Si quieres calcular tu objetivo de ahorro real según tus ingresos y gastos, la calculadora de ahorro mensual de MetodoKakebo.com te calcula la cifra en segundos.

El primer objetivo para cualquier persona: el fondo de emergencia

Antes de ahorrar para vacaciones, para un coche o para cualquier otro objetivo, hay una prioridad que no admite discusión: el fondo de emergencia. Es el dinero que cubre entre tres y seis meses de tus gastos básicos en caso de pérdida de empleo, enfermedad o cualquier imprevisto mayor.

Sin ese colchón, un bache vital se convierte en deuda. Con él, un imprevisto es un inconveniente, no una catástrofe.

Cómo distribuir el ahorro entre horizontes temporales

Una vez cubierto el fondo de emergencia, distribuye el ahorro por plazos:

- Corto plazo (menos de 1 año): Vacaciones, electrodoméstico, capricho planificado.

- Medio plazo (1–5 años): Coche, entrada de vivienda, formación.

- Largo plazo (más de 5 años): Jubilación, independencia financiera.

No hace falta ahorrar para todo al mismo tiempo. Primero el fondo de emergencia. Luego un objetivo concreto. Así el ahorro tiene propósito y el propósito sostiene el hábito cuando la motivación flaquea.

Paso 5 — Revisa, ajusta y no te rindas

El presupuesto que construyes en enero no es el que necesitas en octubre. La vida cambia. Los gastos cambian. El presupuesto tiene que cambiar también.

La revisión mensual: 20 minutos que cambian tu relación con el dinero

Una vez al mes, con el extracto bancario delante, compara lo que planificaste con lo que ocurrió realmente. No para castigarte, sino para aprender. Si el bloque de alimentación se dispara sistemáticamente, o el de ocio siempre supera el plan, eso es información valiosa, no un fracaso moral.

La revisión mensual es el acto más importante de cualquier presupuesto. Sin ella, el presupuesto es solo una hoja de intenciones del mes pasado.

Las 4 preguntas del método Kakebo que todo presupuesto debería responder

El método Kakebo cierra cada mes con cuatro preguntas concretas que convierten los números en reflexión:

- ¿Cuánto dinero tengo? — Ingresos reales del mes.

- ¿Cuánto dinero he gastado? — Gasto real total.

- ¿Cuánto dinero he ahorrado? — Diferencia real entre ingresos y gastos.

- ¿Cómo podría mejorar? — Sin juicio, solo observación honesta.

Estas cuatro preguntas son las que separan el método Kakebo de cualquier hoja de cálculo. No basta con saber los números: hay que entender qué los genera.

Qué hacer cuando el presupuesto no cuadra

Si al revisar el mes ves que gastaste más de lo planificado, no reinicies desde cero. Ajusta. Mueve margen de un bloque a otro, identifica el gasto específico que rompió el plan y decide si fue un imprevisto puntual o un patrón recurrente que necesitas acomodar en el mes siguiente.

Un presupuesto que se ajusta funciona. Un presupuesto que se abandona cuando no cuadra perfectamente, no.

Ejemplo completo de presupuesto personal mensual

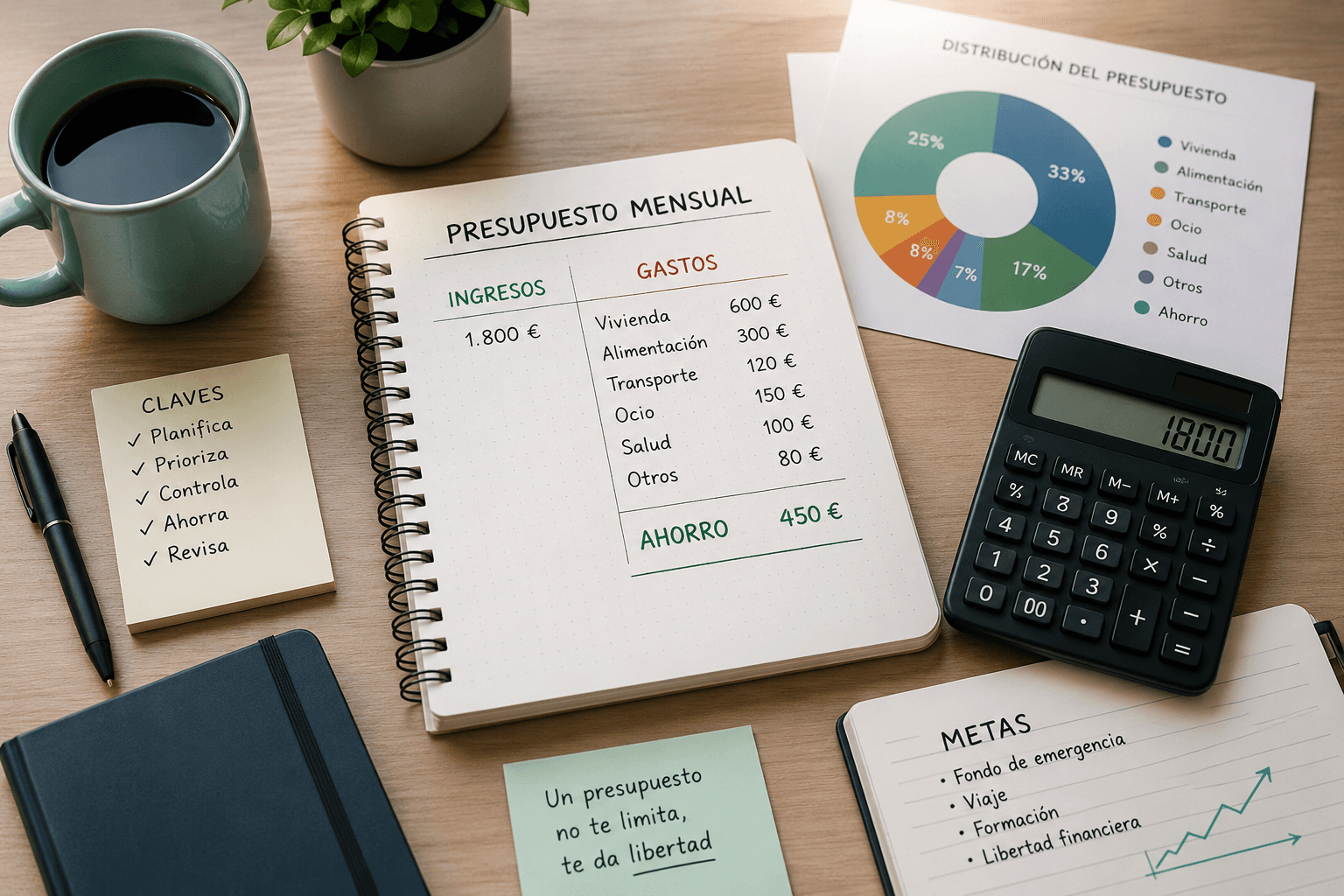

Para entender cómo queda en la práctica, aquí tienes el presupuesto de María: 32 años, diseñadora gráfica, sueldo neto de 1.800 € al mes, vive de alquiler en una ciudad mediana española.

Datos de partida:

| Concepto | Importe |

|---|---|

| Ingresos netos mensuales | 1.800 € |

Distribución completa:

| Bloque | Categoría | Gasto mensual |

|---|---|---|

| Supervivencia — 53% | Alquiler | 650 € |

| Alimentación (supermercado + mercado) | 230 € | |

| Suministros (luz, agua, internet) | 110 € | |

| Transporte (bono mensual + gasolina) | 60 € | |

| Seguro médico privado | 42 € | |

| Subtotal | 1.092 € | |

| Gastos opcionales — 20% | Ocio y salidas con amigos | 150 € |

| Restaurantes y cafés | 80 € | |

| Ropa y cuidado personal | 70 € | |

| Suscripciones (plataformas, apps) | 28 € | |

| Varios opcionales | 32 € | |

| Subtotal | 360 € | |

| Ahorro activo — 14% | Fondo de emergencia (objetivo: 1.350 €) | 150 € |

| Ahorro viaje de verano | 100 € | |

| Subtotal | 250 € | |

| Colchón imprevistos — 5% | Gastos no planificados | 98 € |

| TOTAL | 1.800 € |

Con esta distribución, María completa su fondo de emergencia en 9 meses. El objetivo de 1.350 € cubre exactamente tres meses de sus gastos básicos (450 € de supervivencia mínima). Al mismo tiempo, ahorra para su viaje sin eliminar el ocio mensual ni vivir al límite.

El colchón de 98 € cubre gastos reales como una revisión médica, un regalo inesperado o una reparación menor del hogar. Si un mes no se usa, se acumula para el siguiente. Si un mes se supera, se ajusta el ocio de la semana siguiente.

Este presupuesto no es perfecto. Pero es honesto, sostenible y revisable. Eso lo hace real.

Los 5 errores que arruinan cualquier presupuesto (y cómo evitarlos)

Error 1: Presupuestar demasiado ajustado

El presupuesto ideal en papel puede ser imposible en la práctica. Si eliminas todo el ocio, todas las salidas y todo el margen de error, el primer fin de semana con amigos lo destruye. Un buen presupuesto no es el más austero: es el que puedes mantener doce meses seguidos.

Error 2: No incluir los gastos anuales en el cálculo mensual

El seguro del coche, la ITV, el dentista, las vacaciones, los regalos de Navidad. Todos son gastos reales que ocurren cada año pero no aparecen en el extracto mensual. La solución es sencilla: estímalos, suma el total anual y divide entre doce. Añade esa cuota mensual como una categoría fija en tu presupuesto.

Error 3: No comparar lo planificado con lo real

Un presupuesto que no se revisa al final del mes es solo una lista de deseos. La comparación entre plan y realidad es el 80% del valor del sistema. Sin ella, el presupuesto se convierte en un documento que se crea en enero y no se vuelve a mirar.

Error 4: Olvidar el colchón de imprevistos

Los imprevistos no son imprevisibles. Siempre ocurre algo: una avería, una multa, una compra urgente, una visita al médico. Un presupuesto sin colchón de imprevistos convierte cada gasto inesperado en una emergencia que rompe el plan. Incluye siempre una partida, aunque sea pequeña.

Error 5: Abandonar cuando un mes no cuadra

Un mes malo no significa que el sistema no funciona. Significa que hay algo que ajustar. Los presupuestos que duran años no son los que nunca fallan: son los que se corrigen cada vez que algo no cuadra. La consistencia imperfecta genera resultados reales. La perfección abandonada no genera nada.

Preguntas frecuentes sobre cómo hacer un presupuesto personal

¿Cuánto tiempo lleva hacer un presupuesto personal por primera vez?

La primera vez, entre 45 minutos y una hora si tienes el extracto bancario del último mes a mano. A partir del segundo mes, la revisión y ajuste mensual no supera los 20-30 minutos.

¿Cuánto dinero debería reservar para el ahorro cada mes?

No hay una cifra universal. La regla más citada es el 20%, pero lo más importante es que la cantidad sea sostenible durante doce meses seguidos. Un 8% constante construye más patrimonio que un 25% abandonado en marzo. Usa la calculadora de ahorro mensual de MetodoKakebo.com para estimar tu margen real.

¿Es mejor llevar el presupuesto en papel, en Excel o con una app?

Depende de tu perfil. El papel —en la tradición del método Kakebo original— es el que más consciencia genera porque obliga a registrar a mano. El Excel da flexibilidad pero exige que construyas el sistema desde cero. Si quieres entender los pros y contras del Excel, aquí tienes nuestra guía sobre la plantilla Kakebo en Excel. Una app especializada combina estructura y comodidad, y es la opción que requiere menos configuración inicial.

¿Qué hago si mis ingresos cambian cada mes?

Calcula el promedio de los últimos seis meses y úsalo como base conservadora. En meses de más ingresos, el exceso va directamente al fondo de emergencia o al objetivo de ahorro en curso. Tenemos una guía específica sobre cómo gestionar el presupuesto con ingresos irregulares usando el método Kakebo.

¿Cuál es la diferencia entre hacer un presupuesto y controlar los gastos?

El presupuesto es el plan: decides de antemano adónde va cada euro antes de que el mes empiece. El control de gastos es la ejecución: registras adónde fue realmente cada euro durante el mes. Los dos son necesarios y se complementan. Sin presupuesto, el control de gastos es solo un diario sin dirección. Sin control de gastos, el presupuesto es una hoja de buenas intenciones.

¿Cada cuánto debo revisar mi presupuesto?

Una revisión mensual es obligatoria y no debería llevar más de 20 minutos. Una revisión semanal rápida de 5 minutos es opcional pero útil para detectar desviaciones antes de que se acumulen. Una revisión anual sirve para ajustar categorías grandes y cambiar objetivos de largo plazo.

¿Puede funcionar un presupuesto con sueldo mínimo?

Sí, aunque con limitaciones estructurales reales que hay que reconocer. Con ingresos bajos, el objetivo no siempre es ahorrar más sino gastar mejor. Tenemos una guía sobre cómo ahorrar ganando el sueldo mínimo o siendo estudiante que aborda esta situación de forma directa.

Artículos relacionados

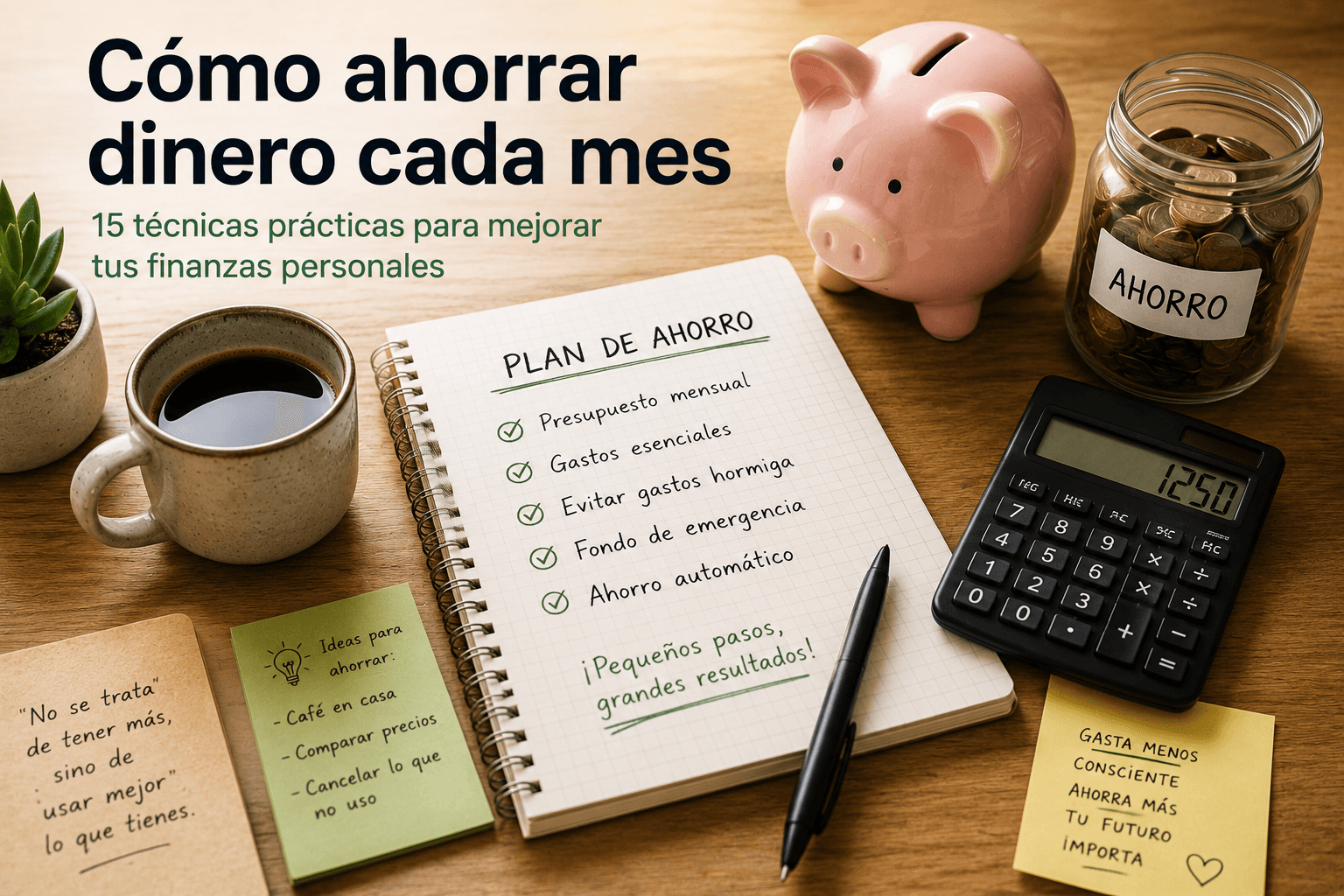

- Cómo ahorrar dinero cada mes: 15 técnicas probadas que sí funcionan

- Cómo eliminar los gastos hormiga con el método japonés

- Kakebo vs YNAB: ¿cuál es el mejor método de presupuesto para ti?

- Cómo ahorrar en pareja sin pelear

- Peligros de las apps de ahorro automático y el open banking

Ya tienes el sistema. Solo falta el lugar donde aplicarlo.

Puedes empezar esta noche con papel y bolígrafo. O puedes usar Kakebo AI, la app gratuita de MetodoKakebo.com, basada en el método Kakebo japonés.

Sin conexión a tu banco. Sin que nadie acceda a tus datos financieros. Sin suscripciones ocultas. Registras tus gastos tú, en el momento en que ocurren, y ves exactamente adónde va tu dinero mes a mes.

Artículos relacionados

Cómo ahorrar dinero cada mes: 15 técnicas prácticas de ahorro y presupuesto

15 técnicas prácticas para ahorrar dinero cada mes: presupuesto personal, control de gastos, reducción de gastos fijos y gastos hormiga, y el método Kakebo como sistema de registro consciente.

Cómo eliminar los gastos hormiga con el método Kakebo

Qué son los gastos hormiga, por qué tienen un impacto relevante en el presupuesto mensual y cómo el método Kakebo ayuda a detectarlos y reducirlos mediante el registro en la categoría Ocio/Vicio.

Kakebo vs YNAB: diferencias entre registro consciente y presupuesto base cero

Comparativa entre el método Kakebo y YNAB: enfoque de registro consciente vs. presupuesto base cero. Diferencias en curva de aprendizaje, perfil de usuario y apps de control de gastos.