Fondo de emergencia: cuánto dinero tener y dónde guardarlo

Un fondo de emergencia es el dinero que guardas, aparte de tu cuenta de gasto diario, para cubrir un imprevisto sin recurrir a crédito ni romper tu presupuesto del mes. La pregunta que casi nadie responde con precisión es: ¿cuánto, exactamente, para tu caso?

Este artículo calcula esa cifra a partir de tus gastos reales, no de una regla genérica repetida sin contexto, y explica dónde guardarlo mientras tanto.

Este artículo es contenido informativo y educativo, no asesoramiento financiero personalizado. Los importes y ejemplos son ilustrativos y no constituyen una recomendación de inversión ni de contratación de ningún producto.

Qué es un fondo de emergencia

Un fondo de emergencia es una cantidad de dinero reservada, separada del resto de tu ahorro y de tu cuenta de gasto diario, cuya única función es estar disponible ante un imprevisto: pérdida de empleo, avería importante, gasto médico no cubierto, reparación urgente del hogar o cualquier gasto grande que no encaja en tu presupuesto mensual normal.

No es dinero para invertir ni para objetivos concretos como unas vacaciones. Es una capa de seguridad que existe para que un imprevisto no te obligue a endeudarte o a romper el resto de tu plan de ahorro.

Si quieres primero ordenar tu presupuesto mensual antes de calcular el fondo de emergencia, empieza por cómo hacer un presupuesto personal.

Cuánto dinero tener en un fondo de emergencia

La referencia habitual es entre 3 y 6 meses de tus gastos fijos mensuales — no de tus ingresos, y no de tus gastos totales incluyendo caprichos. Los gastos fijos son los compromisos que se repiten cada mes con el mismo importe: alquiler o hipoteca, seguros, suscripciones, préstamos y suministros básicos.

Qué extremo del rango te conviene depende de tu situación:

- 3 meses puede ser suficiente si tienes ingresos estables, contrato indefinido y, si hay más de una persona en el hogar, más de un sustento económico.

- 6 meses da más margen si tus ingresos son variables, trabajas como autónomo, o tu hogar depende de un único ingreso.

No existe una cifra única válida para todo el mundo. Por eso el paso siguiente es calcular la tuya, no adoptar la de otra persona.

Cómo calcular tu fondo de emergencia paso a paso

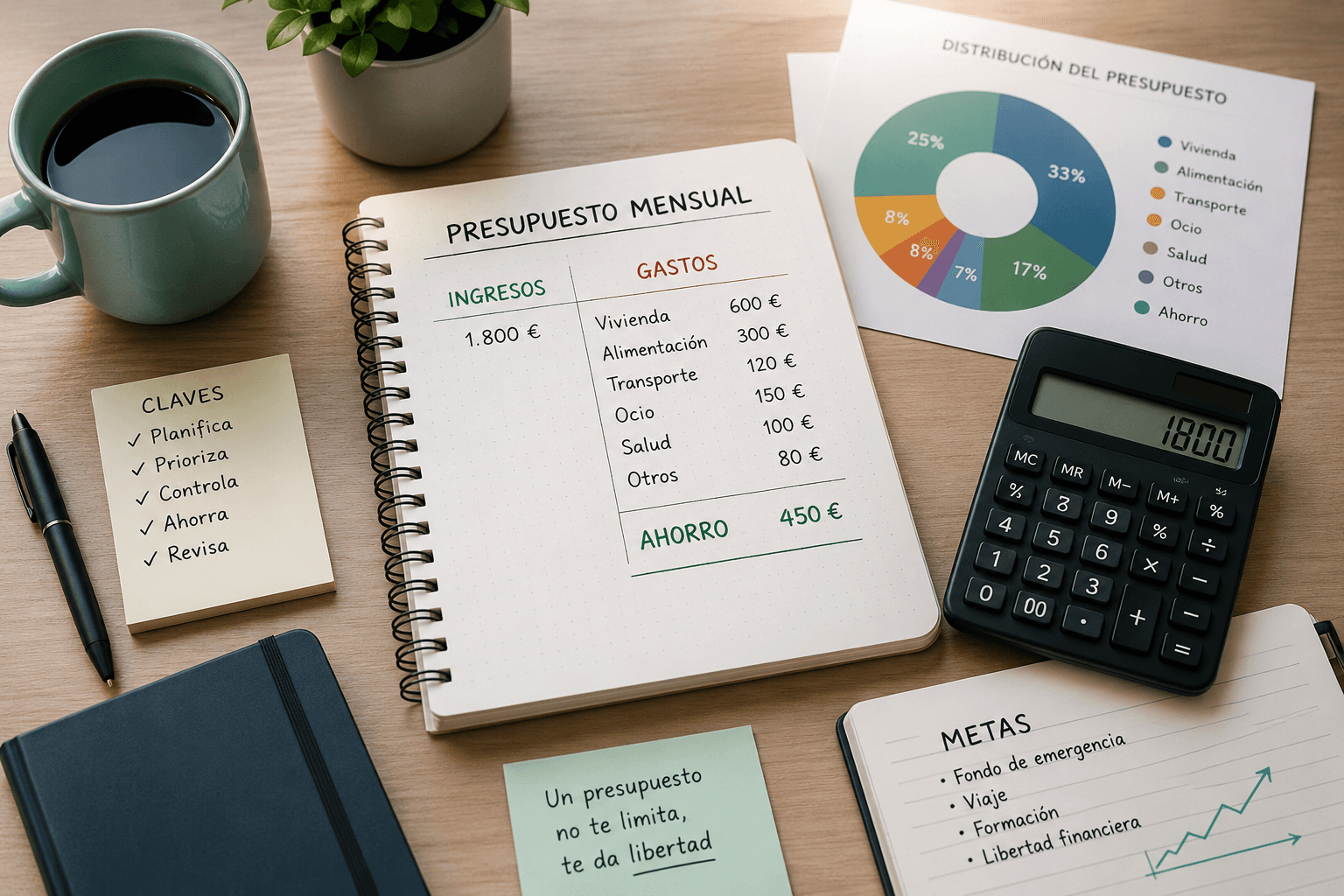

- Identifica tus gastos fijos mensuales. Suma alquiler o hipoteca, seguros, suscripciones, préstamos y suministros básicos — todo lo que pagas siempre, con el mismo importe, pase lo que pase ese mes.

- Elige tu multiplicador según tu estabilidad. 3 si tus ingresos son estables y predecibles; 6 si son variables, si eres autónomo o si tu hogar depende de un único ingreso.

- Multiplica gastos fijos × meses objetivo. Ese resultado es tu objetivo de fondo de emergencia.

- Compara ese objetivo con tu margen de ahorro real. No con lo que crees que ahorras, sino con lo que efectivamente te queda cada mes.

Para el paso 4, la forma más rápida de saber tu margen real (y cuántos meses necesitarás para llegar a tu objetivo) es usar la calculadora de ahorro: introduces tus ingresos y gastos, activas la sección "Añadir objetivo" con la cifra que has calculado en el paso 3, y la herramienta te dice cuántos meses necesitas a tu ritmo actual.

Calcula cuánto necesitas y en cuánto tiempo

Introduce tus ingresos y gastos fijos y variables, activa el objetivo de ahorro con la cifra de tu fondo de emergencia, y descubre cuántos meses necesitas a tu ritmo actual.

Abrir calculadora de ahorro →Ejemplo práctico según tus gastos reales

Para que el cálculo no se quede en abstracto, aquí tienes tres perfiles con distintos niveles de gastos fijos mensuales, aplicando el rango de 3 a 6 meses:

| Gastos fijos mensuales | Fondo de emergencia (3 meses) | Fondo de emergencia (6 meses) |

|---|---|---|

| 600 € | 1.800 € | 3.600 € |

| 1.000 € | 3.000 € | 6.000 € |

| 1.800 € | 5.400 € | 10.800 € |

La lectura útil de esta tabla:

- Con 600 € de gastos fijos, el rango completo (1.800 € a 3.600 €) es un objetivo accesible en varios meses de ahorro constante, incluso con un margen mensual modesto.

- Con 1.000 €, la diferencia entre 3 y 6 meses ya es considerable (3.000 € frente a 6.000 €) — merece la pena decidir conscientemente qué extremo te aplica antes de fijar el objetivo.

- Con 1.800 €, alcanzar los 6 meses (10.800 €) puede llevar tiempo; no pasa nada por avanzar por fases, empezando por un objetivo intermedio.

Si todavía no tienes claro cuánto es exactamente tu margen mensual real para llegar a estas cifras, la guía para ahorrar dinero cada mes explica cómo generar ese margen de forma sostenida.

Dónde guardar el fondo de emergencia

El fondo de emergencia necesita tres condiciones a la vez:

- Liquidez — poder retirarlo sin penalización ni esperas.

- Separación — que no esté mezclado con tu cuenta de gasto diario, para no gastarlo por error ni perder visibilidad sobre él.

- Sin quedarse completamente parado — evitar que pierda valor de forma innecesaria mientras está ahí guardado.

Una cuenta corriente normal cumple la separación pero no evita que el dinero esté parado. Una cuenta remunerada suele encajar mejor porque combina las tres condiciones: mantiene el dinero disponible sin penalización, lo separa de tu operativa diaria y ofrece algo de rendimiento mientras el fondo cumple su función principal, que es estar ahí.

Hemos escrito una guía completa sobre qué mirar antes de abrir una — TAE frente a TIN, saldo máximo remunerado, comisiones y fondo de garantía — en qué es una cuenta remunerada y cuándo tiene sentido.

Por qué no deberías invertir tu fondo de emergencia

La inversión y el fondo de emergencia responden a objetivos distintos, y mezclarlos es uno de los errores más comunes.

Un fondo de emergencia necesita estar disponible en el momento exacto en que ocurre el imprevisto. La inversión, en cambio, implica aceptar que el valor puede subir y bajar, y que el mejor resultado suele llegar con horizontes largos, no con la posibilidad de necesitar el dinero mañana.

Si inviertes tu fondo de emergencia y el imprevisto llega justo cuando el mercado está temporalmente a la baja, tendrías que elegir entre vender con pérdidas o quedarte sin el colchón que necesitabas. Esa es precisamente la situación que el fondo de emergencia existe para evitar.

La regla práctica: el fondo de emergencia no compite por rentabilidad. Su único trabajo es estar disponible cuando haga falta. La inversión es una capa distinta, para el dinero que no vas a necesitar a corto plazo — algo que puedes valorar una vez el fondo de emergencia ya esté cubierto.

Fondo de emergencia y cuentas remuneradas

Es probablemente la combinación más razonable para este dinero concreto. La cuenta remunerada no está pensada para maximizar rentabilidad — para eso existen otros productos con más riesgo y menos liquidez — sino para que el fondo de emergencia no esté completamente parado mientras cumple su función principal.

Antes de abrir una, conviene mirar con calma varios factores: si la TAE anunciada aplica a todo tu saldo o solo hasta un límite, cuánto dura una posible promoción inicial, qué comisiones existen y qué vinculación exige la entidad. Todo esto está desarrollado con detalle en la guía sobre cuentas remuneradas, incluyendo un ejemplo numérico con distintos saldos.

Una estructura razonable para organizar el dinero:

- cuenta corriente para el gasto del mes a mes;

- cuenta remunerada para el fondo de emergencia y objetivos cercanos;

- inversión solo para el dinero que no vas a necesitar a corto plazo.

Si además quieres entender cuánto pierde valor tu dinero por la inflación mientras está parado, la calculadora de inflación te muestra el impacto real sobre el poder adquisitivo.

Cómo empezar a crearlo si todavía no tienes ahorro

Si partes de cero, el objetivo completo (3 a 6 meses de gastos fijos) puede parecer lejano. Eso no es motivo para no empezar — es motivo para dividirlo en fases:

- Fase 1 — un mes de gastos fijos. Es el primer hito realista. Ya reduce el riesgo de recurrir a crédito ante un imprevisto pequeño.

- Fase 2 — tres meses de gastos fijos. El primer nivel de seguridad razonable para la mayoría de situaciones.

- Fase 3 — seis meses de gastos fijos. El nivel más sólido, recomendable si tus ingresos son variables.

Para avanzar entre fases de forma sostenida, necesitas saber cuánto puedes apartar cada mes de forma realista. La regla 50/30/20 es un punto de partida sencillo: destina un 20% de tus ingresos a ahorro, y ese 20% es precisamente el que alimenta primero tu fondo de emergencia antes que cualquier otro objetivo.

Si quieres automatizar el hábito ("págate primero" antes de gastar), en cómo ahorrar dinero cada mes explicamos cómo apartar ese porcentaje de forma constante en lugar de ahorrar solo lo que sobra a final de mes.

Errores frecuentes al crear un fondo de emergencia

No separarlo del dinero de gasto diario. Si el fondo de emergencia está en la misma cuenta que usas cada día, es fácil gastarlo sin darte cuenta o perder de vista cuánto tienes realmente disponible.

Calcularlo sobre ingresos en vez de sobre gastos fijos. El objetivo depende de lo que necesitas para sobrevivir un tiempo sin ingresos, no de lo que ganas. Confundir ambas cifras suele llevar a un objetivo mal calculado.

Invertirlo buscando más rentabilidad. Ya visto en detalle más arriba: expone el fondo justo al riesgo que pretende evitar.

Esperar a tener el "momento perfecto" para empezar. No hace falta ahorrar toda la cifra objetivo de golpe. Empezar por un mes de gastos fijos y avanzar por fases es más efectivo que esperar a poder ahorrarlo todo de una vez.

No revisarlo cuando cambian tus gastos fijos. Si tu alquiler sube o añades una nueva suscripción o préstamo, tu objetivo de fondo de emergencia también cambia. Conviene recalcularlo de vez en cuando, no fijarlo una vez y olvidarlo.

Preguntas frecuentes

Como referencia general, entre 3 y 6 meses de tus gastos fijos mensuales. Si tus gastos fijos son 900 €, tu objetivo estaría entre 2.700 € y 5.400 €. El número exacto depende de tu estabilidad de ingresos: cuanto más variable sea tu situación laboral, más cerca del extremo alto conviene situarse.

En un sitio líquido, separado de tu cuenta de gasto diario y con acceso inmediato sin penalización. Una cuenta remunerada suele encajar bien porque combina esas tres condiciones y evita que el dinero esté completamente parado.

No. El fondo de emergencia prioriza disponibilidad inmediata sobre rentabilidad. Invertirlo lo expone a que, justo cuando necesites el dinero, su valor esté temporalmente por debajo de lo que aportaste.

Entre 3 y 6 meses de gastos fijos es la referencia habitual. Con ingresos estables y un solo sustento en el hogar, 3 meses puede ser suficiente. Con ingresos variables, autónomos o un único ingreso familiar, 6 meses da más margen real.

Sí. De hecho es una de las combinaciones más razonables: mantiene el dinero disponible sin penalización y evita que se quede completamente sin rendimiento mientras está ahí guardado.

Empieza por un objetivo más pequeño y alcanzable, como un mes de gastos fijos, y avanza en fases. Tener algo de colchón, aunque no cubra el estándar completo, ya reduce el riesgo de recurrir a crédito ante un imprevisto.

Conclusión

Tu fondo de emergencia no es una cifra que copias de un artículo genérico: es el resultado de multiplicar tus gastos fijos reales por el número de meses que necesitas según tu estabilidad de ingresos. Una vez calculado, la calculadora de ahorro te dice cuánto tiempo necesitas para llegar a él a tu ritmo actual, y una cuenta remunerada es, para la mayoría de personas, un buen sitio donde guardarlo mientras tanto.

Calcula tu margen y construye tu fondo de emergencia

Kakebo AI es la app gratuita de MetodoKakebo.com. Registra tus ingresos y gastos, fija tu objetivo de ahorro y sigue tu progreso mes a mes, sin conectar tu banco.

Artículos relacionados

Cómo hacer un presupuesto personal paso a paso (y que dure más de dos meses)

Aprende a hacer un presupuesto personal paso a paso: calcula ingresos, clasifica gastos y crea un sistema de ahorro que realmente funcione.

Qué es una cuenta remunerada y cuándo tiene sentido para tu ahorro

Aprende qué es una cuenta remunerada, cómo funciona, qué mirar antes de abrir una y cuándo tiene sentido para tu fondo de emergencia o ahorro a corto plazo.

Cómo ahorrar dinero cada mes: 15 técnicas prácticas de ahorro y presupuesto

15 técnicas prácticas para ahorrar dinero cada mes: presupuesto personal, control de gastos, reducción de gastos fijos y gastos hormiga, y el método Kakebo como sistema de registro consciente.