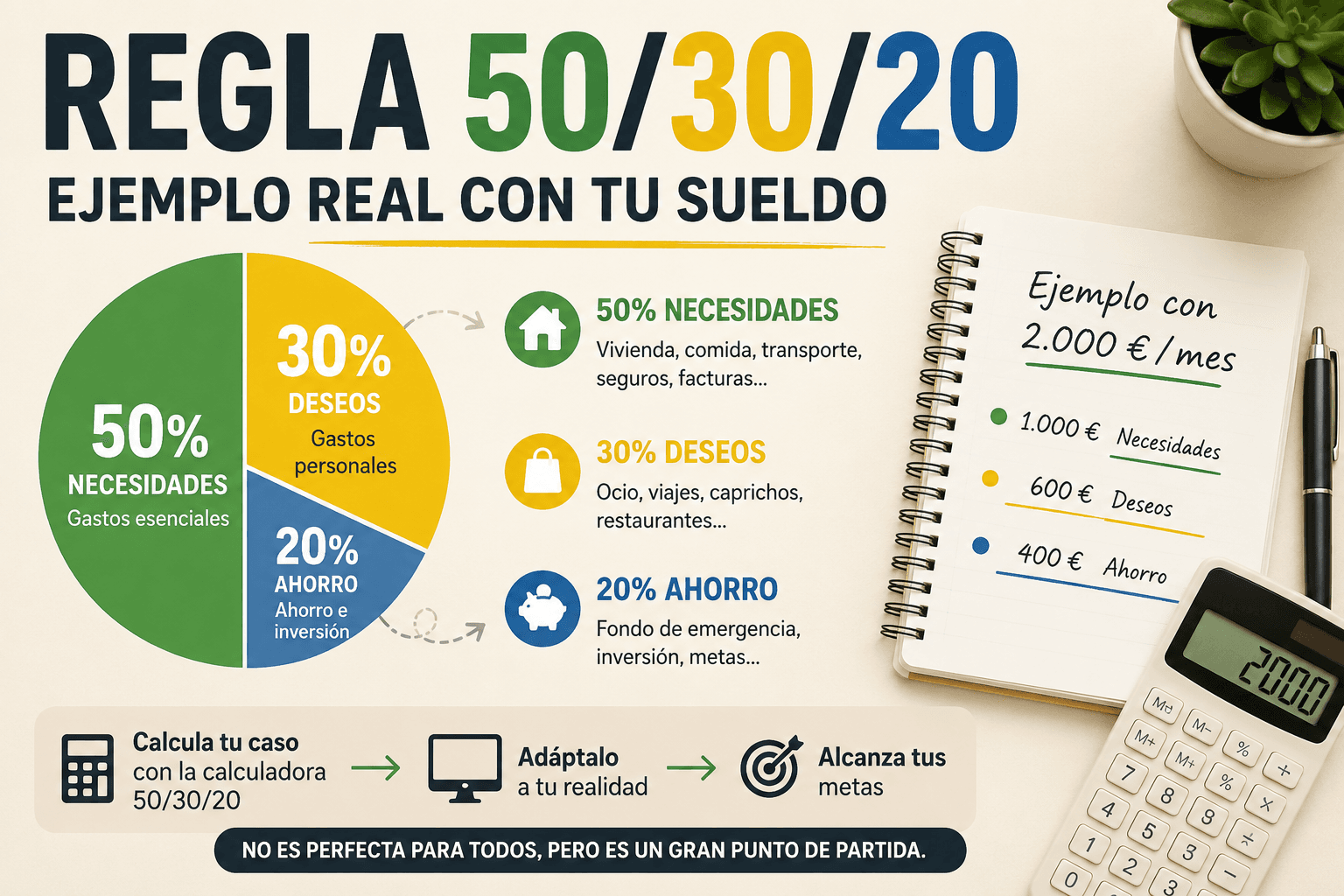

Regla 50/30/20: ejemplo real con tu sueldo

La regla 50/30/20 es fácil de explicar y difícil de aplicar bien sin ver un ejemplo con números reales. Este artículo hace justo eso: tres sueldos distintos, sus tres bloques calculados, y una lectura honesta de cuándo la regla encaja y cuándo se queda corta.

Este artículo es contenido informativo y educativo, no asesoramiento financiero personalizado. Los importes son ilustrativos y están calculados sobre ingresos netos mensuales.

Qué es la regla 50/30/20 en pocas palabras

La regla 50/30/20 divide tus ingresos netos mensuales en tres bloques: 50% para necesidades (alquiler o hipoteca, facturas, comida, transporte básico), 30% para deseos (ocio, caprichos, suscripciones, restaurantes) y 20% para ahorro o para cancelar deuda si la tienes.

Es un punto de partida rápido, no un presupuesto detallado gasto a gasto. Si quieres compararla con otros métodos de presupuesto, incluido el método Kakebo, la tabla comparativa de cómo hacer un presupuesto personal sitúa la regla 50/30/20 junto a las alternativas y explica cuándo conviene cada una.

Ejemplo de regla 50/30/20 con un sueldo de 1.200 €

| Bloque | % | Importe |

|---|---|---|

| Necesidades | 50% | 600 € |

| Deseos | 30% | 360 € |

| Ahorro | 20% | 240 € |

Con 1.200 € netos, 600 € para necesidades es un margen ajustado en la mayoría de ciudades españolas si el alquiler ya se lleva una parte importante de esa cifra. Es el perfil donde más habitual es que el bloque de necesidades se dispare por encima del 50% — no por mal cálculo, sino porque el sueldo es bajo para el coste de vida real.

Ejemplo de regla 50/30/20 con un sueldo de 1.800 €

| Bloque | % | Importe |

|---|---|---|

| Necesidades | 50% | 900 € |

| Deseos | 30% | 540 € |

| Ahorro | 20% | 360 € |

Con 1.800 €, la regla empieza a tener margen real de maniobra: 900 € cubre alquiler y facturas en buena parte del país sin agotar el bloque completo, y los 360 € de ahorro ya son una cifra que, sostenida varios meses, puede alimentar un fondo de emergencia o un objetivo concreto.

Ejemplo de regla 50/30/20 con un sueldo de 2.500 €

| Bloque | % | Importe |

|---|---|---|

| Necesidades | 50% | 1.250 € |

| Deseos | 30% | 750 € |

| Ahorro | 20% | 500 € |

Con 2.500 €, el bloque de necesidades (1.250 €) suele quedar por debajo del gasto real en vivienda y facturas, dejando margen de sobra. Aquí el riesgo cambia: no es que la regla se quede corta, sino que el bloque de deseos (750 €) puede crecer sin control si no hay un límite consciente. El 20% de ahorro (500 €) es, en este perfil, más una cuestión de disciplina que de disponibilidad.

Cuándo funciona bien la regla 50/30/20

- Cuando tus gastos fijos (alquiler, facturas, seguros) se mantienen razonablemente por debajo del 50% de tus ingresos netos.

- Cuando quieres un punto de partida rápido sin llevar un registro detallado de cada gasto.

- Cuando tienes ingresos estables y predecibles cada mes, lo que hace que los tres bloques sean consistentes de un mes a otro.

- Como primer filtro antes de pasar a un control más fino, como el que propone el método Kakebo.

Cuándo no funciona la regla 50/30/20

- Cuando el alquiler o la hipoteca, por sí solos, ya superan el 40-50% de tus ingresos netos — habitual en ciudades caras o con sueldos bajos.

- Cuando tienes ingresos variables mes a mes (autónomos, freelance, comisiones): los tres bloques cambian de importe cada mes, lo que hace difícil planificar con porcentajes fijos.

- Cuando tienes deuda con intereses altos: en ese caso, destinar solo el 20% a "ahorro o deuda" puede ser insuficiente frente a lo que realmente conviene priorizar.

- Cuando necesitas ver el detalle de en qué se va cada categoría de gasto, no solo tres bloques amplios — para eso, un sistema de registro diario como el método Kakebo aporta un nivel de control que la regla 50/30/20, por diseño, no ofrece.

No existe una regla de presupuesto que sirva igual de bien para todo el mundo. La 50/30/20 es un buen punto de partida, no una cifra fija que debas forzar a cumplir cueste lo que cueste.

Regla 50/30/20 vs regla 70/20/10

Otra distribución habitual es la regla 70/20/10: 70% para gastos (necesidades y deseos juntos), 20% para ahorro y 10% para donaciones o formación, según la versión que se consulte.

| Regla 50/30/20 | Regla 70/20/10 | |

|---|---|---|

| Necesidades + deseos | 80% (50% + 30% separados) | 70% (juntos, sin dividir) |

| Ahorro | 20% | 20% |

| Bloque adicional | — | 10% (donación o formación, según versión) |

| Mejor para | Sueldos con margen razonable sobre gastos fijos | Perfiles con gastos fijos altos que necesitan más colchón, o quien quiere reservar una parte fija a formación/donación |

Ninguna de las dos es "mejor" en abstracto. La 50/30/20 separa necesidades de deseos, lo que ayuda a ver claramente cuánto se va en caprichos. La 70/20/10 agrupa ambos bloques, lo cual es más simple pero da menos visibilidad sobre cuánto de ese 70% es realmente imprescindible.

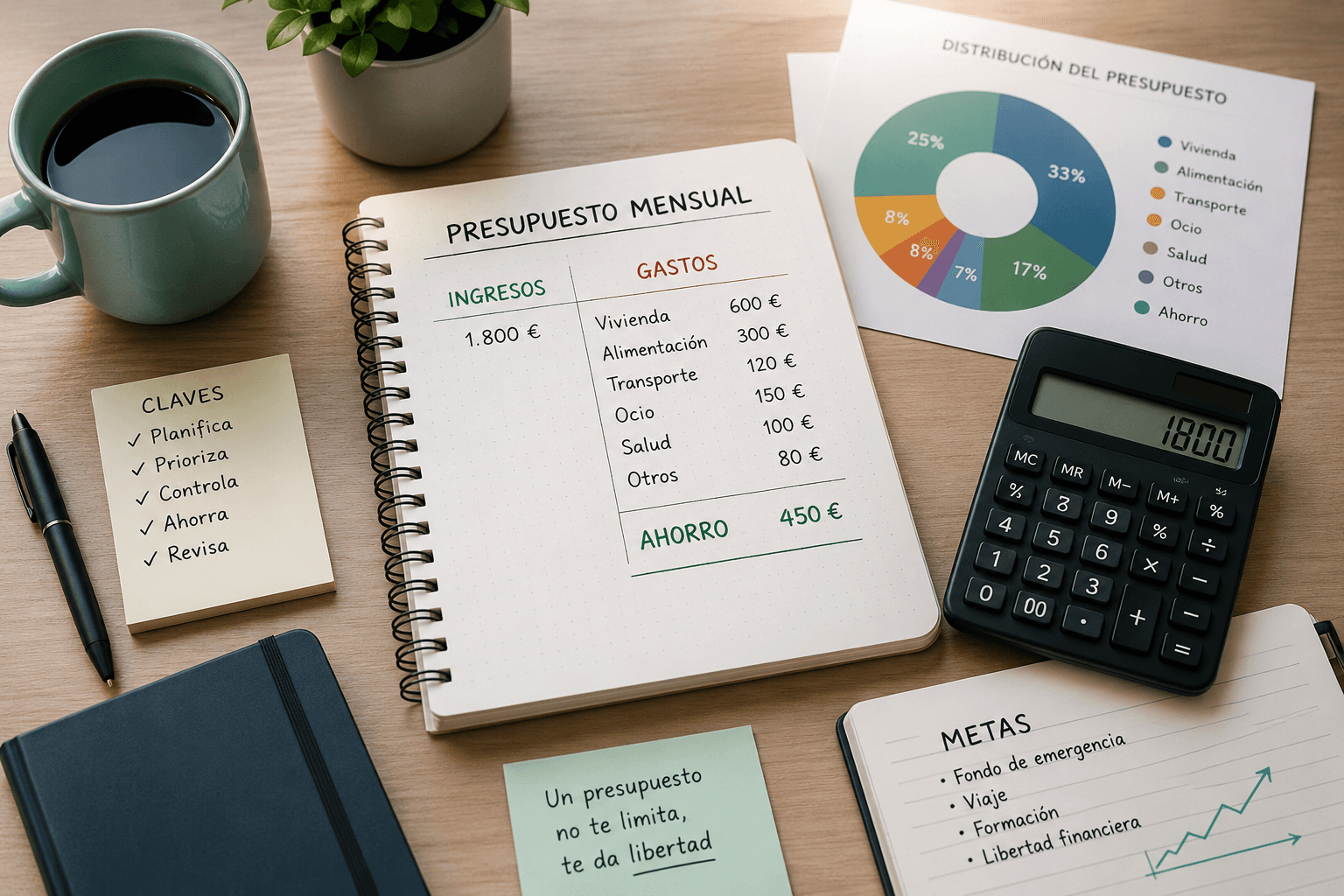

Cómo calcular tu caso con la calculadora 50/30/20

Los ejemplos de este artículo usan sueldos redondos para que sean fáciles de seguir, pero tu cifra real casi nunca lo es. Si quieres aplicar la regla con tus propios números, usa la calculadora 50/30/20: introduces tu sueldo neto y obtienes los tres bloques ajustados a tu cifra exacta, sin hacer el cálculo a mano.

Aplica la regla 50/30/20 a tu sueldo exacto

Introduce tus ingresos netos mensuales y obtén al instante los tres bloques — necesidades, deseos y ahorro — ajustados a tu cifra real.

Calcular mi distribución 50/30/20 →Una vez tengas tu bloque de ahorro (el 20%), la calculadora de ahorro te permite ir un paso más allá: fijar un objetivo concreto — como un fondo de emergencia — y ver cuántos meses necesitas para alcanzarlo a tu ritmo actual.

Qué hacer si tus gastos fijos superan el 50 %

Es una situación habitual, no una señal de que hayas hecho algo mal. Si tus gastos fijos ya superan el 50% de tus ingresos netos, estas son las opciones razonables, en orden:

- Revisa primero el bloque de deseos, no el de ahorro. Antes de recortar el 20% de ahorro, comprueba si el 30% de deseos tiene margen real de reducción.

- Ajusta los porcentajes a tu realidad, no al ideal. Una distribución 60/25/15 o 65/25/10 sigue siendo útil si refleja tu situación real mejor que un 50/30/20 forzado.

- Prioriza un ahorro pequeño pero constante frente a ningún ahorro. Aunque no llegues al 20%, mantener aunque sea un 5-10% de ahorro constante evita depender por completo de crédito ante un imprevisto.

- Si necesitas más control que tres bloques amplios, pasa a un sistema de registro diario. El método Kakebo permite ver exactamente en qué se va cada euro, algo que la regla 50/30/20, por diseño, no muestra.

- Genera margen adicional de forma activa. Si quieres saber cómo liberar margen mes a mes en lugar de solo recortar, cómo ahorrar dinero cada mes explica técnicas concretas para conseguirlo.

Preguntas frecuentes

Divide tus ingresos netos mensuales en tres bloques: 50% para necesidades (alquiler, facturas, comida), 30% para deseos (ocio, caprichos, suscripciones) y 20% para ahorro o para cancelar deuda. Es un punto de partida rápido, no un cálculo detallado gasto a gasto.

Con un sueldo neto de 1.800 €: 900 € para necesidades, 540 € para deseos y 360 € para ahorro. Con 1.200 € sería 600 € / 360 € / 240 €, y con 2.500 € sería 1.250 € / 750 € / 500 €.

Es habitual, sobre todo con alquileres altos o en ciudades caras. No significa que la regla esté mal aplicada, significa que ese 50% no es realista para tu situación. En ese caso conviene reducir primero el bloque de deseos y proteger el ahorro, aunque sea con un porcentaje menor al 20% inicial.

Ninguna es mejor de forma absoluta. La 50/30/20 deja más margen a gastos de estilo de vida (30% en deseos); la 70/20/10 asume que necesitas más colchón para gastos básicos (70%) y reserva menos para deseos (10%). Conviene elegir según cuánto pesan tus gastos fijos reales, no por preferencia.

Sí, pero con menos margen. Con sueldos ajustados, el bloque de necesidades suele superar el 50% fácilmente. En ese caso, la regla sirve más como diagnóstico (cuánto te desvías del ideal) que como objetivo estricto a cumplir desde el primer mes.

En la calculadora 50/30/20 de MetodoKakebo.com: introduces tu sueldo neto y obtienes los tres bloques ajustados a tu cifra exacta, sin hacer el cálculo a mano.

Conclusión

La regla 50/30/20 es un buen punto de partida, no una fórmula fija válida para cualquier sueldo o cualquier ciudad. Los ejemplos de este artículo muestran cómo se comporta con distintos niveles de ingresos, y las secciones sobre cuándo funciona y cuándo no te ayudan a saber si te conviene aplicarla tal cual o ajustarla a tu realidad. El siguiente paso es calcularla con tu cifra exacta en la calculadora 50/30/20.

Lleva la regla 50/30/20 un paso más allá

Kakebo AI es la app gratuita de MetodoKakebo.com. Registra tus ingresos y gastos día a día con el método Kakebo y gana el nivel de control que tres bloques amplios no pueden darte.

Artículos relacionados

Cómo hacer un presupuesto personal paso a paso (y que dure más de dos meses)

Aprende a hacer un presupuesto personal paso a paso: calcula ingresos, clasifica gastos y crea un sistema de ahorro que realmente funcione.

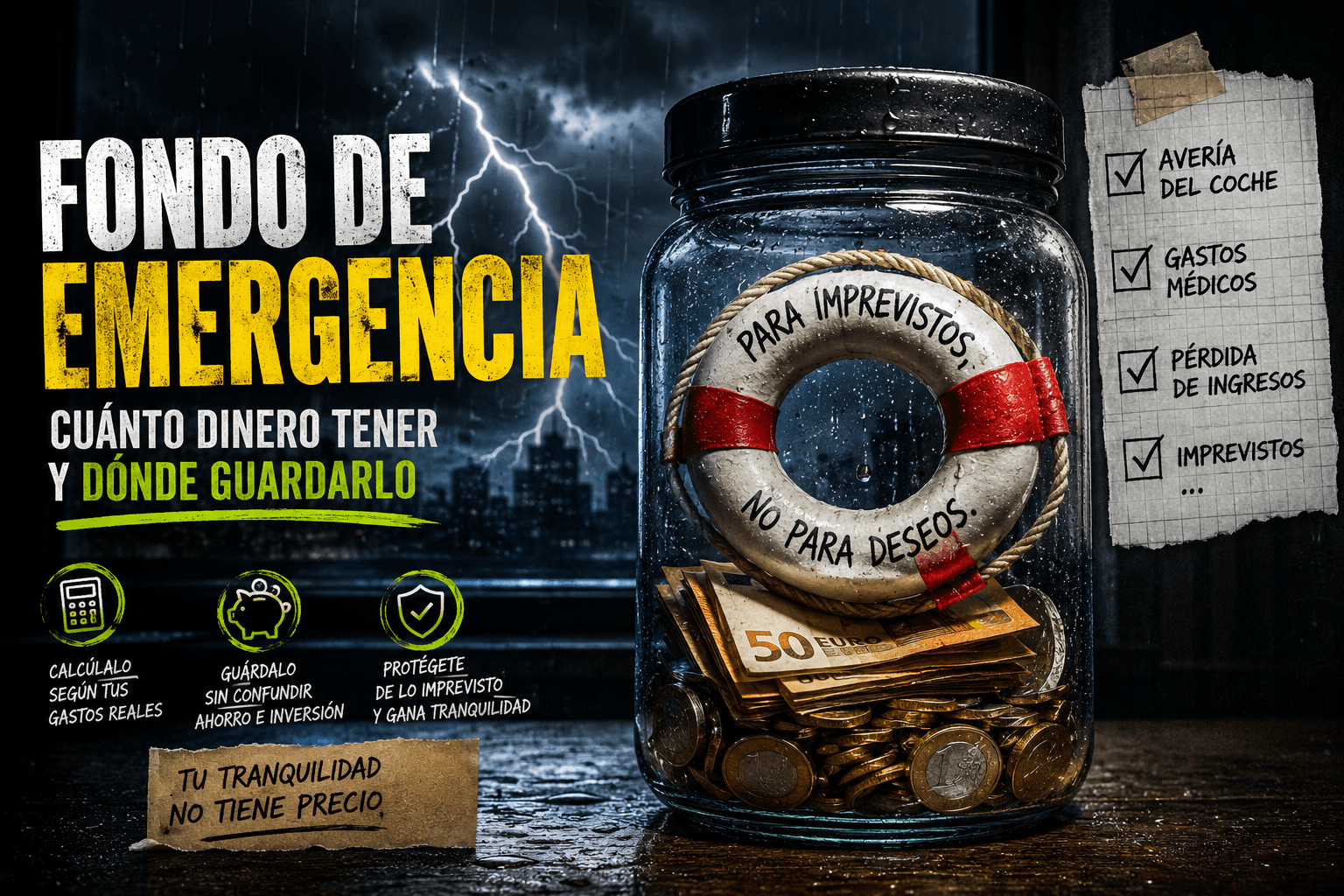

Fondo de emergencia: cuánto dinero tener y dónde guardarlo

Aprende cuánto dinero tener en un fondo de emergencia, cómo calcularlo según tus gastos reales y dónde guardarlo sin confundir ahorro con inversión.

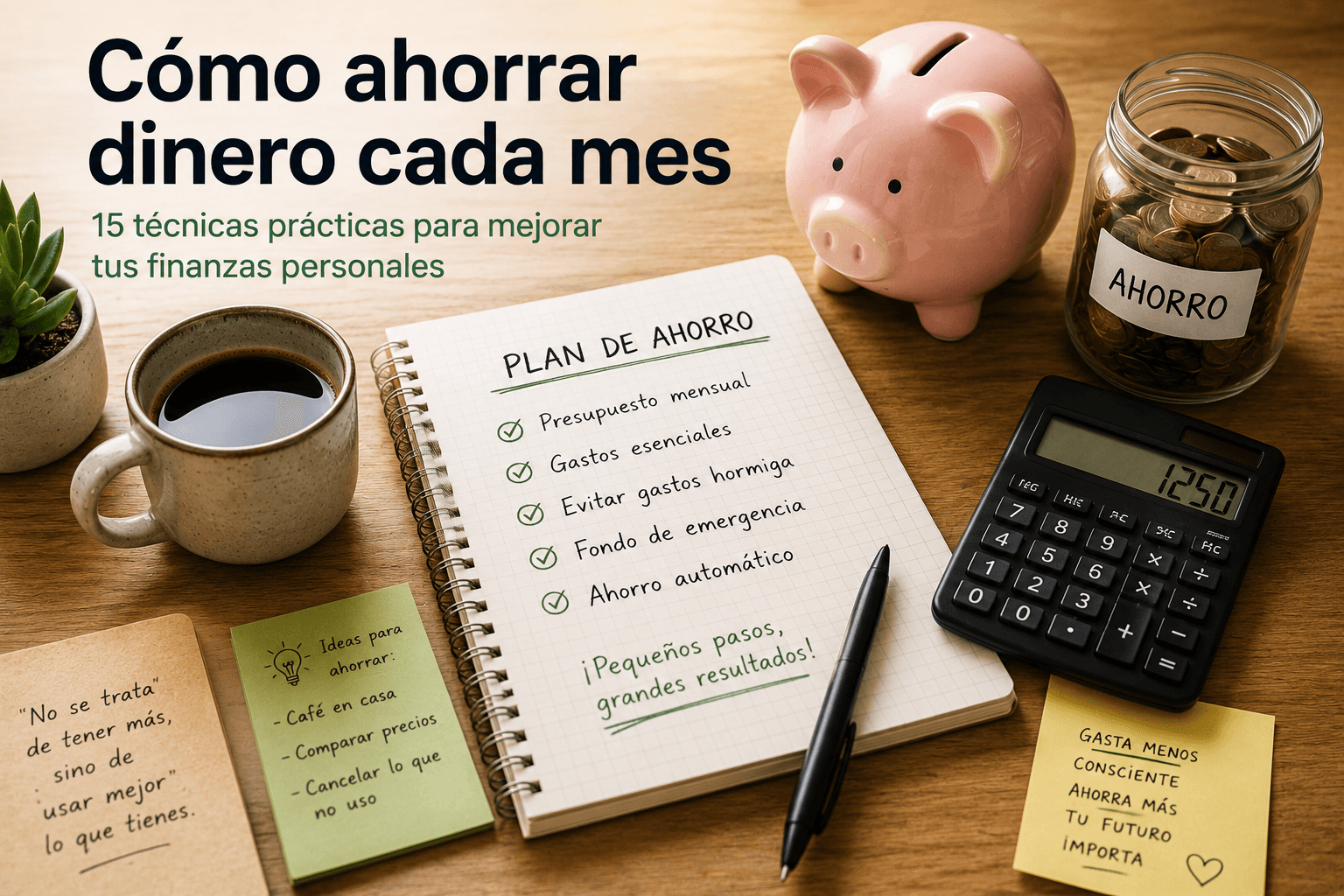

Cómo ahorrar dinero cada mes: 15 técnicas prácticas de ahorro y presupuesto

15 técnicas prácticas para ahorrar dinero cada mes: presupuesto personal, control de gastos, reducción de gastos fijos y gastos hormiga, y el método Kakebo como sistema de registro consciente.